金融界网3月31日消息 曾经房地产行业盛传,房企对利润、规模和负债的追求,只能实现两者,不能同时实现三者,由此构成房企之“不可能三角”。而在2020年财报季中,有一家规模为全国前十名、利润连续4年快速增长,同时完全满足“三道红线”要求成为绿档,而且估值仍处于历史底部的房地产企业,投资者应该如何看待?

世茂集团(0813.HK)就是这样一家房企,2020年在全国规模最大的前十名房企名单上再度前进一名,同时也交出了收入、利润、分红、财务等多个指标表现良好的优秀答卷。

利润增长、规模稳健和财务健康,构成了颇有世茂特色的“等边三角形”。尽管如此,其股价却仍然相对处于历史低位。截至财报发布当日,其收盘价为26.65港元。而考虑2020年每股净资产24.88港元以及每股派息1.8港元,二者之和已超过这一股价水平。相对于去年年报之日,世茂集团股价涨幅为6%,而在此期间其销售合约额上涨15.5%,核心利润上涨24.9%,股东应占核心利润上涨45.2%,毛利率稳定在30%左右的行业高位。

“对投资者而言,世茂的深度价值具备投资吸引力。“世茂董事局副主席兼总裁许世坛在业绩会上说。他给出下一年的KPI仍然是要在TOP 10名单内实现10%以上的涨幅,同时指出实现这3300亿元目标背后的六字要诀:“稳健、增长、夯实”。

“首先要稳健的是财务健康,要保证净负债率保持在60%以下,满足‘三条红线’的要求;其次要增长的是利润,要不徐不疾,增速稳定,而且多元化业务收入和给投资者的分红金额也要持续增长;第三,要夯实产品力、经营力和服务力,最终实现利润增长、规模稳健和财务健康三方面的发展平衡。”

股东应占核心净利润增幅45.2%

2020年对于房地产行业可谓“多事之秋”,上半年遭遇疫情影响,业绩普遍被按下“暂停键”,下半年则受到调控政策持续收紧的影响,行业整体增速下滑,市场分化严重,房企竞争加剧。特别是TOP 10 房企的竞争达到“惨烈”之程度。中指研究院的数据显示,TOP 10 房企的门槛由2425亿元上升至2892亿元。毫不夸张地说,这个榜单上任何一个名次的进退,背后均是一场看不见招式的厮杀。

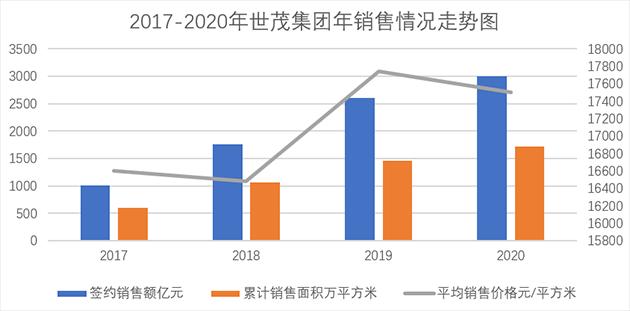

在这样的行业背景下,世茂集团在2020年的合约销售总额达到3003亿元,同比增长15.5%,超额完成了年初定下的10%的目标,增速超过TOP 10平均9%的增速。

制图:金融界上市公司研究院 数据来源:WIND

良好的销售基础是转化为营收与利润的前提,而利润的增长才是能够为投资者带来真实投资价值的关键。2020年,世茂营业额同比上升21.4%,达1353.5亿元,毛利额同比提升16.2%至396.7亿元,;核心利润增长至191.4亿元,同比上升24.9%,股东应占核心利润152.2亿元(包含物业股权处置收益),同比上升45.2%。

制图:金融界上市公司研究院 数据来源:WIND

再看毛利率。当前房地产行业整体处于由增量市场向存量市场转型、利润整体趋薄的行业发展阶段,因此行业整体毛利率下降。根据WIND统计显示,在目前已经公布年报的TOP 10房企中,平均毛利率为24.8%。世茂集团毛利率达到29.3%,在TOP 10企业中排名第4。

利润的增长为提高投资者回报打下了坚实的基础。在投资者回报方面,世茂集团本年度宣派股息为每股1.8港元,股息同比增长24.1%,派息率达44.4%,已连续4年超过40%。截至2020年末,世茂股息率为6.28%,高于TOP20房企的股息率平均数5.17%。自2006年上市以来,世茂连续15年坚持派息,累计派息351.9亿港元,每股约10.94港元,每股派息额复合增长率约17%。

净负债率连续9年60%以下

在世茂集团看来,严格的财务内控是提升企业抗风险能力的必然手段,加强内部管理更是提升企业利润的“管理红利”:一方面,世茂加大了回款力度,2020年回款额达到2252亿元,同比去年增长了15.5%;

另一方面,从资金成本来看,世茂集团的融资成本长期维持行业低位,近4年来,其融资成本平均在5.6%,特别是2020年下半年房地产行业金融监管收紧的背景下,仍然达到与2019年相同的水平;

第三,在债务控制方面,面对房企“三道红线”、房贷“两道红线”等频频收紧的房地产金融调控政策,世茂在2020年成功由“黄档”转“绿档”,将各项金融风险指数控制在安全线以内:净负债率下降7.1个百分点至50.3%,已连续9年维持在60%以下;资产负债率(扣预收款)68.1%;现金短债比(扣预售监管资金)1.16倍。

据世茂集团执行董事、财务管理中心负责人汤沸介绍,世茂实行资金集中管理,现金流严格管控。严格按照回款比例支付土地款、工程款,确保地区经营性现金流为正。

“抓住拿地窗口,动态调整投资节奏,及时归集资金,提升资金效益,确保刚性兑付,由此构筑了财务抗风险能力,使得杠杆水平稳中有降,确保企业的盈利能力具备韧性。” 汤沸表示。

严格的财务内控管理亦带来评级机构对世茂的肯定,惠誉维持“BBB-稳定”的投资级评级;穆迪为Ba1,标普为BB+,年内均由“稳定”调升至“正面”,再升一级即为投资级。各主体国内评级均为AAA最高评级。

深耕超100个核心城市

在刚刚获得第十三届全国人大四次会议表决通过的“十四五”规划中,国家区域战略发展前景再次引发了资本市场的关注。“优化国土空间布局,推进区域协调发展和新型城镇化”成为指导未来5年城市开发的基本方针。规划提出,要“加快推动京津冀协同发展,全面推动长江经济带发展,积极稳妥推进粤港澳大湾区建设,提升长三角一体化发展水平。”这意味着,这些区域未来将成为头部房企的“兵家必争之地”。

以世茂集团为例,其在上述核心城市群的布局能效相当突出:一方面,从产能贡献来看,一二线及强三四线城市业绩贡献达90%,较2019年提升3%。三大国家战略城市群产能增长强劲,其中长三角业绩超900亿元,大湾区业绩超450亿元,京津冀业绩超330亿。而福州、北京、广州等TOP10核心热点城市产能贡献达1500亿元,有力保证了集团高品质的稳健发展。

另一方面,从土地储备来看,依托前瞻性的战略思维,世茂集团聚焦精准投资,深耕核心城市群,结合产品创新及服务增值,确保业绩稳健增长。截至2020年12月31日,世茂权益前土地储备约8175万平方米,货值约13800亿元,同比增长6%,遍布超100个核心城市的434个项目。

在货值分布上,一二线及强三四线城市货值占比达90%。其中,大湾区货值3950亿元,长三角货值3450亿元,华北区货值2500亿元,福建区货值2400亿元,核心城市群储备充裕,抗风险能力强。

2020年,世茂获取土地100块,权益前土地总价约908亿元,新增货值2860亿元。在新增的1535万方土储中,一二线及强三四线城市货值占比86%,为当年销售转化及利润空间提供有效保障。

值得注意的是,“十四五规划”中对长三角地区的定位还提到了要“配置全球资源能力和辐射带动全国发展能力”,这意味着长三角在未来五年获得的“区位政策红利”或者更加突出,这对于总部设在上海的世茂集团而言也将是一个更有力的机会。

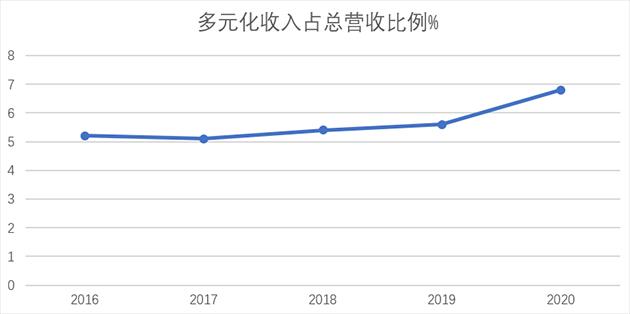

多元化业务占比提升至6.8%

回顾世茂集团的发展历程,三次重要历史机遇成就了世茂的三次飞跃:1989年开始投身房地产,在改革开放初期先行北京、上海,将"国际化"、"高品质"、"生活方式"等领先的理念在中国窗口城市进行探索和实践;随后跟随国家城镇化建设与区域发展战略,抓住房地产行业的黄金时期,加码长三角,南下大湾区,在全国多个重点城市布局,成长迅速;2019年世茂集团“三十而立”之际,正值房地产行业转型升级之时,世茂集团也对发展战略进行了调整和转型,提出了要以“有品质的增长方式”来定义行业的“发展样本”,明确了利润增长、财务稳健为发展的基础,在此基础之上的多元化业务发展模式方是实现规模整体稳步提升的“抓手”。

世茂的多元化战略被形象地称为“大飞机战略”,即以房地产开发为核心“主体”,持续为城市打造地标作品;以商业运营、酒店经营、物业管理及金融为坚实“双翼”,以高科技、医疗、教育、养老、文化等投资为平衡发展“尾翼”,由此形成多元产业的协调发展基因,赋予“两翼”业绩加速的内在动力。

2020年,世茂多元业务收入86.3亿元,在疫情的不利影响下计划完成率仍达99%,同比增速33%。其中,商娱收入19.6亿元,酒店收入16.4亿元,服务收入50.3亿元。非房开收入占比6.8%,实现逐年提升。

制图:金融界上市公司研究院 数据来源:WIND

多元化发展理念之所以被市场重视,还在于其能够不断孕育出独立上市的业务主体。2020年10月世茂服务(0873.HK)实现分拆上市,2020年营业收入50.3亿元,复合年增长率达94%。截止2020年12月31日,世茂服务合约面积实现2.01亿平方米,复合年增长率达83%。此外,作为衡量物企综合管理实力的有力指标,2020年世茂服务非住宅在管面积大比例提升,达到40.5%;第三方外拓实现合约面积23.5百万平方米,取得飞跃性增长。

目前“世茂系”共拥有A+港股共3家上市平台,即世茂集团(0813.HK)、世茂股份(600823.SH)、世茂服务(0873.HK),形成多产业板块协同创新、互相促进、形成市场共振的发展格局,未来可期。

精细化管理应对未来挑战

作为“十四五”开局之年的2021年,即将迎来巨变,不论是土地供应方式的改革、去金融化的房地产政,抑或是以“租售并举”的城市房地产调控手段。对此,世茂集团表示“以不变应万变”。

“我希望房地产行业稳步发展,而不要被热炒,只有这样才能踏踏实实地做好企业,因此从这个角度来看,我认为今年对房地产行业更加趋严的调整政策也是有好处的。”许世坛在业绩会上表示:“比如在最近22个城市推出集中供地政策之后,世茂集团加强了研判。我们发现,土地集中供地政策的初衷是稳地价稳房价,而且对具有资金实力的大型房企而言提供了更多机会。此次22城正好都是世茂深耕的重点城市,因此我们会利用好在资金管理方面的优势,同时还在多家银行和金融机构探索地产基金的方式,丰富拿地的资金渠道。”

此外,面对接下来更加严格的房地产金融审慎监管政策,世茂集团表示将坚持稳健的财务政策,坚持有质量的增长,来积极应对监管要求。

“2021年我们仍然会通过几方面进一步加强管控,比如提升我们的销售去化力度,确保按揭回款,促进资金的回笼,合理的铺排投资计划和预算,达成经营性的现金流为正。

另外,会持续的优化资本结构,保持利润的平稳增长,会更加严格的控制债务规模。所以‘三道红线’政策只能促进地产公司管理更加精细化。在严格的监管下,高运营效率的房企机会更多,世茂的优势也越来越明显。”汤沸说。