护城河理论告诉我们,最理想的值得投资的企业,往往有两个特征,其一,现阶段具备他人难以逾越的优势,其二未来很长时间里具有创造巨大价值的能力以及持续扩大优势的基础。

近日,世茂集团(00813.HK)公布了年度财报,这份令人颇为惊喜的财报再一次让笔者确认了这家公司所拥有的极具行业竞争力的优势所在,不妨以此具体来分析公司的投资价值与机会。

1· 当下投资房地产行业的主线逻辑

在投资中往往首要关注的是赛道,世茂集团营收的90%以上来自房地产开发业务,那么该如何看待房地产行业呢?

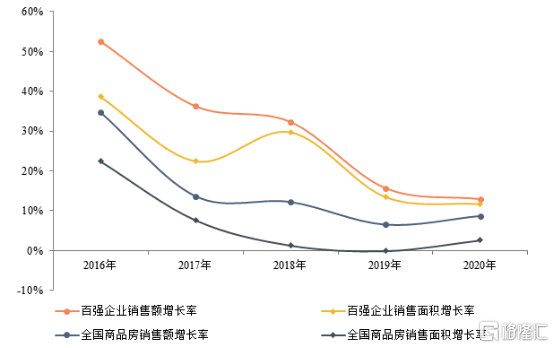

回顾过去一年,在疫情冲击,行业政策面等诸多因素影响下,整个房地产行业日子过得并不轻松,不过从最终出炉的年度成绩来看,百强房企销售增长数据显示,百强房企销售总额、销售面积分别达109771.6亿元、79634.7万平方米,同比增长12.8%和11.6%,整个行业的发展仍然保持了相当的韧性。

(百强企业2016-2020年销售增长情况)

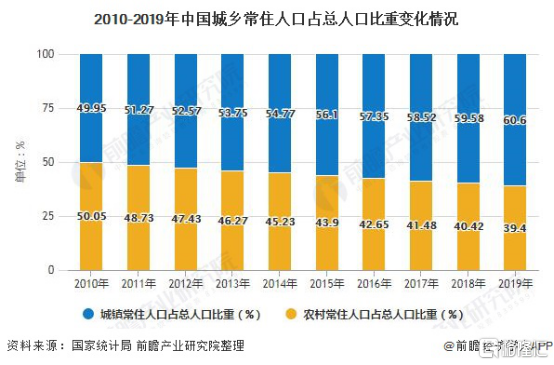

作为国民经济中高权重占比的行业不得不承认的是,近几年其确实已经迈过了过去高速增长的拐点,正步入到平缓增长的阶段。不过从城市化进程来看,中国城市化率尽管从1990年的26.44%持续上升到2020年的约60%左右,但与欧美发达国家70%以上的城镇化率仍然还有明显的距离。这也意味着我国房地产行业远远还没有到达天花板。

进一步从行业内部来看,集中度提升成为势不可挡的趋势,数据显示,截止2020年底,TOP10房企所占市场份额达到32%,TOP30房企集中度接近60%,TOP100房企的门槛值已超80%。集中度的提升代表着行业不断迈向成熟阶段,与此同时也意味着居于头部的企业获得进一步在行业内抢占市场份额的机会,将实现强者恒强。

另外从政策面来看“房住不吵”仍然是主基调,房地产长效机制的不断完善下,未来整个行业的发展将步入更为精细化、成熟化、健康化的管理当中,这也意味着在未来行业内的要素、资源也将不断向头部集聚,进一步推动行业集中度上行,行业的整体利润率也将保持在健康水平。

由此看来,在房地产行业,未来能够持续创造价值的能力将不断在头部企业间得到体现,这也将是挖掘行业投资机会的主脉络所在。

2· 年报里的优秀行业标杆

寻找头部企业是把握房地产行业投资机会的主线,不过做投资同时也要考虑到性价比,龙头虽好,但向上的弹性显然因为规模体量到达了一定高度,相对来说并不算最佳选择,因此在这之中,往往更需要关注能够保持稳定较快速度增长的头部企业。

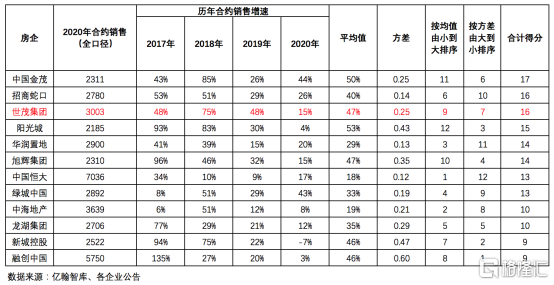

根据世茂集团2020年财报,世茂过去一年实现合约销售金额3003亿元,同比增长15.5%,增速位列TOP10第4位。此外,从行业排名来看,公司不论是全口径销售金额还是权益销售金额均排在行业前十,充分体现了其在行业的领先地位。与此同时结合公司及同梯队房企过去几年的销售增速,我们进行了如下评分,以此进一步验证公司过去几年的综合表现情况。

我们按照均值由小到大给予排名,均值增速越高的给予更高的打分,与此同时按照方差由大到小给予排名,方差越小的给予的更高的打分,最终汇总两项得分,可知在所选择的同梯队房企中,世茂集团的得分与招商蛇口同时位列第二位,且其规模亦大于招商蛇口和位列第一位的中国金茂。这也意味着在同梯队的房企中,世茂集团过去四年业绩既保持了较高的增速,且业绩增速的稳定性也相当好,这从一定程度上验证了公司在行业中高质量的经营能力。

接下来,进一步从最新财报情况观察公司的经营底色。

首先结合行业整体情况来看,过去一年受疫情及拿地成本偏高等因素影响,房企整体营收增速下滑8.1个百分点至16.5%、整体归母净利润增速下滑11.7个百分点。整个行业呈现明显的增收不增利的趋势。

而在此大背景下,世茂集团则实现了营收、净利的快步增长,业绩在行业中表现亮眼。财报数据显示,2020年,世茂集团实现营业收入1353.5亿元,同比增长21.4%;毛利396.7亿元,同比增长16.2%;毛利率达29.3%,略微下降1.3个百分点,股东应占利润126.3亿元,同比增长15.9%;包含物业股权处置收益的股东应占核心利润152.2亿元,同比上升45.2%。若不考虑包含则为122.8亿元,同比上升17.2%。

公司保持业绩稳健提升的同时,财务基本面进一步夯实,世茂集团“三道红线”均达到绿档标准,截至2020年末,世茂集团净负债率下降7.1个百分点至50.3%,已连续9年维持在60%以下;公司现金短债比为1.87,若扣除预售监管资金后的现金短债比(预售监管资金186亿元)则为1.16;资产负债率(扣预收款)68.1%。

另外关注到公司债务结构,截至2020年底,世茂长短债务比2.97,其中1年内到期的债务占比25%约363亿元,截止期末公司尚未使用的融资额度700亿元,偿债能力充足,财务安全有保障。

国际权威评级机构给予的信用评级进一步验证了世茂所具有的安全健康的财务情况,过去一年,除了国际评级机构惠誉维持世茂“BBB-稳定”投资级评级外,穆迪、标普分别上调世茂评级至“Ba1正面”、“BB+正面”。

不难发现,世茂集团有着非常稳健的经营能力,各项核心财务指标处于行业领先地位,财务状况得到国际评级机构的充分认可,展现了在行业内高质量发展的一面。

3· 世茂集团的成长性看点及护城河所在

作为处长领先梯队的房企,世茂的成长性除了行业集中度提升趋势带来的红利外,聚焦公司本身围绕如下几点同样也可以看到公司保持持续扩大优势的成长性机会。

a· 超万亿土储下的规模突围

过去得益于世茂前瞻性的布局策略以及对土地成本的良好把控为销售和利润的释放带来了强大的支撑,而从当前情况来看,公司超万亿货值的土地储备规模也将支撑在行业内实现规模跃迁。截止2020年底,世茂集团旗下共计434个项目,总土储建面8175万平,总货值超1.38万亿,公司土地储备充足,可保障未来4-5年的需求。另外根据测算,世茂土储均价仅占销售均价的30%,后续盈利空间巨大。

此外,从土储布局来看,世茂在大湾区和长三角货值充裕,合计货值占比过半,其中大湾区(含香港)总货值3950亿元,占比29%,长三角3450亿元,占比25%,华北区货值2500亿元,占比18%,福建区货值2400亿元,占比17%。公司整体土地储备相对均衡,布局优势区域跌价风险低,去化支撑强,后续将释放源源不断的业绩,支撑企业不断在行业内做大做强。

从2021年来看,世茂全年拟定销售目标为3300亿,公司全年可售货值资源约为5500亿元,按60%的去化率即可达成年度目标。2021年的销售目标增长为超过10%,尽管和行业粗放高增长时代相比,不算很高。但是,在增速普遍放缓的当下,并考虑到基数已超3000亿,能以超过10%为目标,已足够显示出公司的管理红利和运营实力。值得一提的是,公司今年可售资源中一二线及强三四线城市的占比约为87%、一年以内货值约70%、核心城市群可售资源约3900亿元,优质的可售资源为后续业绩达标带来支撑。从最新进展来看,根据克而瑞销售榜单,2021年前3月世茂已实现全口径销售额675.2亿元,一季度目标完成率超20%。

b· 待结转资源丰厚,体系重塑释放利润空间

房企结转机制下,前期合同负债将成为后续业绩的重要释放动力源,从世茂集团的情况来看,截至2020年底,世茂集团合同负债高达1061.27亿元,且较去年提升了42.16%,可见,公司储备了充足的待结算资源,随着后续项目持续竣工,也将陆续体现在营收和利润层面,为公司业绩增长带来强劲驱动力。

此外,从公司运营体系层面来看,近几年,世茂持续对组织管理体系进行精进和深化,为企业整体效能的提升带来了助推,而2020年,公司开始实行以权益销售和权益利润为考核,建立可升可降的组织架构,即业绩落后的区域将面临被合并的风险,业绩领先的区域将晋升为特区,以此做强区域,提高区域公司城市深耕的积极性。

在这一机制下,2020年年底世茂的组织架构也进行了相应的调整,由原来9个区域公司调整为7个,公司苏沪和浙江由地区公司升级为特区,并分别带教山东和华中两个区域,与此同时粤桂区域则并入海峡。随着这一机制的不断强化升级,在强目标导向压力下,相信也将为公司整体业绩的释放带来强大助力。

c· 多元化业务打开业绩增长点

在房地产行业增速放缓之际,世茂透过多元业态布局也正不断孕育新的增长极,目前公司除了物业开发这一核心业务外,其以商业及主题娱乐、酒店、物业管理及金融为双翼,高科技、医疗、教育、养老、文化等前瞻性投资等为尾翼,实施的“大飞机战略”正步入收获期。

公司财报显示,过去一年,世茂集团旗下的酒店、商娱、服务三大专业公司即便在疫情不利环境下,仍然实现了快速的增长,年内收入达86.3亿元,同比增长33%,计划完成率达到99%。值得一提的是,去年世茂服务也成功在港上市,有力验证了公司业务板块的孵化能力。

多元化布局之下,为公司的业绩增长带来了新的成长曲线,同时也将进一步夯实公司在行业的护城河,形成强大的竞争优势助力穿越周期。

4· 结语

回归到资本市场,房地产板块的估值处于底部已经是市场的共识,随着各家房企的年报出炉,围绕前瞻性业绩指标销售的增长预期以及财务风险指标后续的改善,为估值的调整带来重要参考。

从目前市场来看,具备长期增长逻辑和自身优势的房企将更容易得到资金面的亲赖,以此来看世茂集团,其长期稳健高质量的增长伴随年度业绩的出炉持续得到验证,而公司“大飞机“战略布局下的多元业态亦正加速释放业绩潜能。公司目前动态市盈率仅为5.7倍,在行业同梯队企业中及历史过往具有较大低估优势。

财报公布后,包括高盛、瑞信、交银国际、中信证券等多家机构发表研究报告看好公司投资机会,其中瑞信研报指,世茂集团全年每股派息共1.8港元(包含特别息0.3港元),意味股息收益率达6.75%。该行将公司目标价由30.86港元升至31.63港元,评级维持“跑赢大市”。专业机构看好公司的高分红和高股息率下,也在一定程度上体现了公司较大的安全边际。

值得一提的是,在去年12月世茂再获美国资本集团(Capital Group)增持,持股比例超过6%。可见,聪明资金早已经率先而动,为公司后续的表现带来了更多期待,而这份高质量的年度成绩单或将成为重要催化剂。